Canalys: West-Europese smartphonemarkt met 13% gekrompen

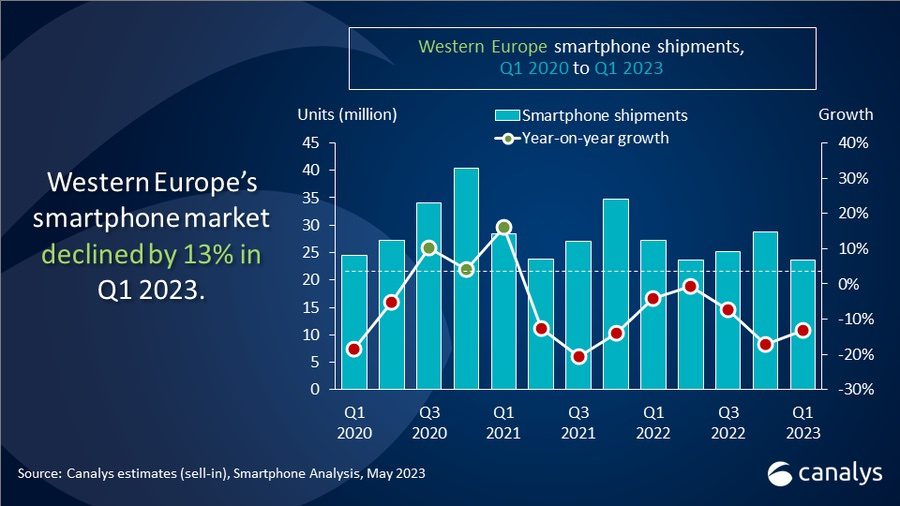

De smartphonemarkt in West-Europa is in het eerste kwartaal van 2023 met 13% gekrompen tot 23,7 miljoen verzonden eenheden, meldt Canalys. Vooral de moeilijke economische omstandigheden leidden tot een lagere consumentenvraag en langere aankoopcycli. De marktonderzoeker voorziet voor 2024 herstel en een groei van 6%, wat duidt op een potentiële heropleving van de markt.

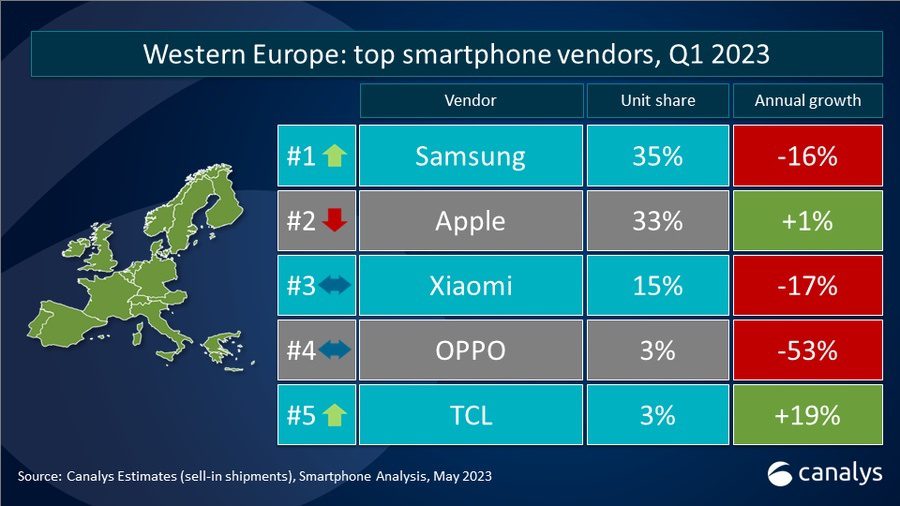

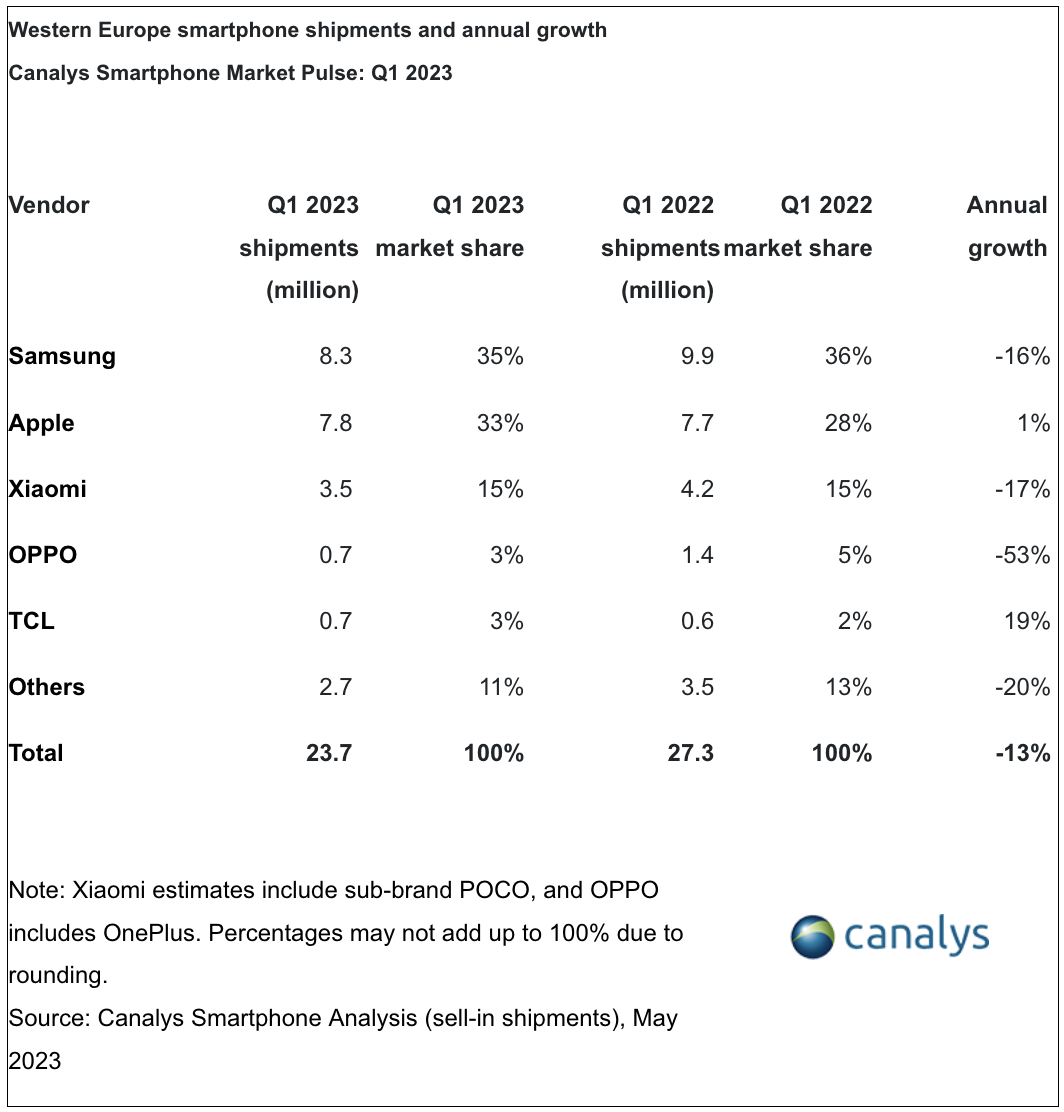

Samsung is marktleider in Q1 2023 met een marktaandeel van 35%, ondanks een daling van 16% op jaarbasis. De best presterende modellen van Samsung zijn de onlangs gelanceerde S23 Ultra-, S23- en A14-modellen, samen met de A53 en A33 van vorig jaar.

"Samsung heeft zijn focus verder verlegd naar het mid-to-high-end segment in West-Europa, gemotiveerd door betere inkomstenbronnen, hogere winstmarges en een sterker potentieel voor ecosysteemintegratie", zegt Runar Bjørhovde, analist bij Canalys. “Volgens schattingen van Canalys steeg de ASP van Samsung in het eerste kwartaal van 2023 met 11%, wat resulteerde in een daling van 6% in de totale waarde van de verzonden apparaten. Samsung heeft zwaar geïnvesteerd in merk- en productreclame, maar ook in MDF's en co-marketinginitiatieven met operators en winkelketens om zijn aanwezigheid te versterken. Deze investeringen zijn ook gericht op het uitdagen van Apple, dat zijn marktaandeel heeft vergroot tot 33%. De verschepingen van Apple zijn dit kwartaal met 1% gegroeid in vergelijking met het eerste kwartaal van 2022, dankzij de verkoop van iPhone 14 Pro- en Pro Max-apparaten. Volgens onderzoek van Canalys Consumer Insights blijft Apple de meest veerkrachtige leverancier in West-Europa, ondersteund door de meest loyale gebruikersbasis in de regio in combinatie met een grote populariteit onder overstappers.”

Xiaomi staat op de derde plaats

Xiaomi verdedigde de derde plaats met een marktaandeel van 15%, ondanks een daling van 17% op jaarbasis. De prestaties van Xiaomi zijn gedreven door de modellen Redmi en Redmi Note, waarbij Spanje, Italië en Duitsland de belangrijkste markten waren. Xiaomi blijft gefocust op het lage tot middensegment, waardoor het zijn positie ten opzichte van andere Chinese leveranciers kan behouden. Xiaomi richtte zich op winstgevendheid, met een kleiner verkoopteam gericht op belangrijke operators en winkelketens.

OPPO en TCL maken de top vijf compleet en beschikken ieder over een marktaandeel van 3%, respectievelijk een daling van 53% en een stijging van 19% op jaarbasis.

Veel concurrentie buiten top drie

"De marktsituatie wordt ongelooflijk competitief buiten de top drie leveranciers", zegt Kieren Jessop, Research Analyst bij Canalys. “In het eerste kwartaal van 2023 waren OPPO, TCL, Google Pixel, Motorola, HONOR en HMD Global nauw gepositioneerd, en verschillende van deze merken hebben ambities en kapitaal om in de regio te investeren. Voor het einde van 2023 zullen er belangrijke wijzigingen zijn in de ranglijst.”

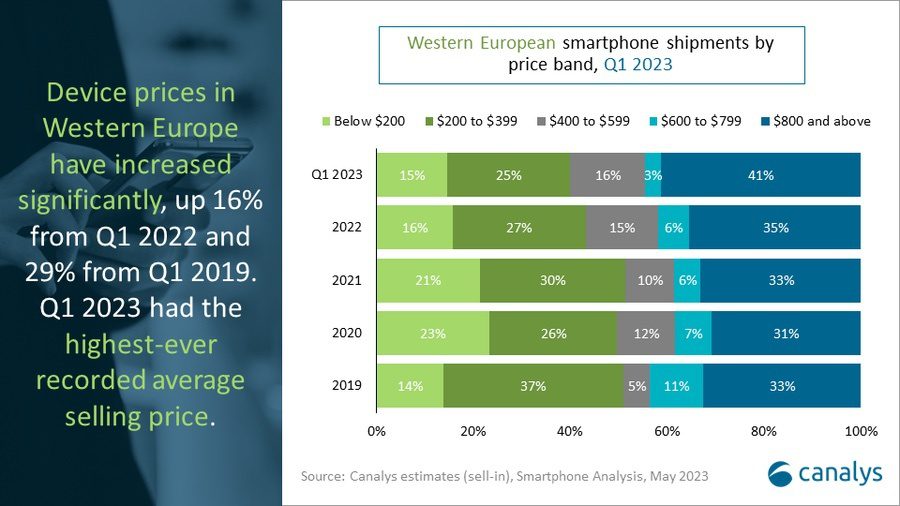

Canalys-gegevens wijzen op een stijging van het prijssegment van $ 800+, dat nu 41% van de markt vertegenwoordigt in het eerste kwartaal van 2023. Dit is een stijging ten opzichte van 35% ten opzichte van het voorgaande jaar. "Dit segment wordt gedomineerd door Apple en Samsung en vereist enorme, duurzame investeringen om door te dringen", voegt Jessop toe. “Om groei op korte termijn veilig te stellen, moeten leveranciers zich echter mogelijk richten op goedkopere segmenten en gebruik maken van krachtige promoties. Met name de markt van minder dan $ 400 biedt verkopers een meer toegankelijke kans.

"Door het recente economische klimaat hebben exploitanten hun aandeel in het kanaal teruggekregen tot iets meer dan 50%, herstellende van een door een pandemie veroorzaakte dip", merkte Bjørhovde op. “Deze heropleving heeft veel te danken aan aantrekkelijke financieringsplannen en gebundelde aanbiedingen op maat gemaakt voor een markt die steeds meer geïnteresseerd is in mid-to-high-end apparaten. Ondertussen zijn de apparaatprijzen in West-Europa aanzienlijk gestegen, met 16% ten opzichte van Q1 2022 en 29% ten opzichte van Q1 2019, resulterend in de hoogste ooit geregistreerde gemiddelde verkoopprijs in Q1 2023.”

Verdere integratie in winkelketens

Bovendien breiden operators hun consumentenbereik uit door verder te integreren in winkelketens, vaak door apparaat-abonnementbundels aan te bieden. In een ingewikkelde kanaalstructuur, waar een winkelketen een apparaat en abonnement als een pakket namens een operator kan verkopen, moeten verkopers hechte relaties met beide partijen onderhouden om zich te onderscheiden en de differentiatie van hun partners in de winkel te ondersteunen. Naarmate apparaataankopen ingewikkelder worden, kunnen slimme verkopers profiteren van deze complexiteit door sterke partnerschappen te smeden over het hele kanaal, waardoor ze aantrekkelijker worden voor de markt.

De groei in 2024 hangt onder meer af van het vermogen van leveranciers om vakkundig voorraad te beheren, kosten te minimaliseren en routes naar de markt te optimaliseren. Daarnaast zullen het lokaliseren van marketinginspanningen en het bieden van solide klant- en kanaalondersteuning van vitaal belang zijn.

Meer over Mobility

Over Wouter Hoeffnagel