Omdia: 1% groei op smartphonemarkt

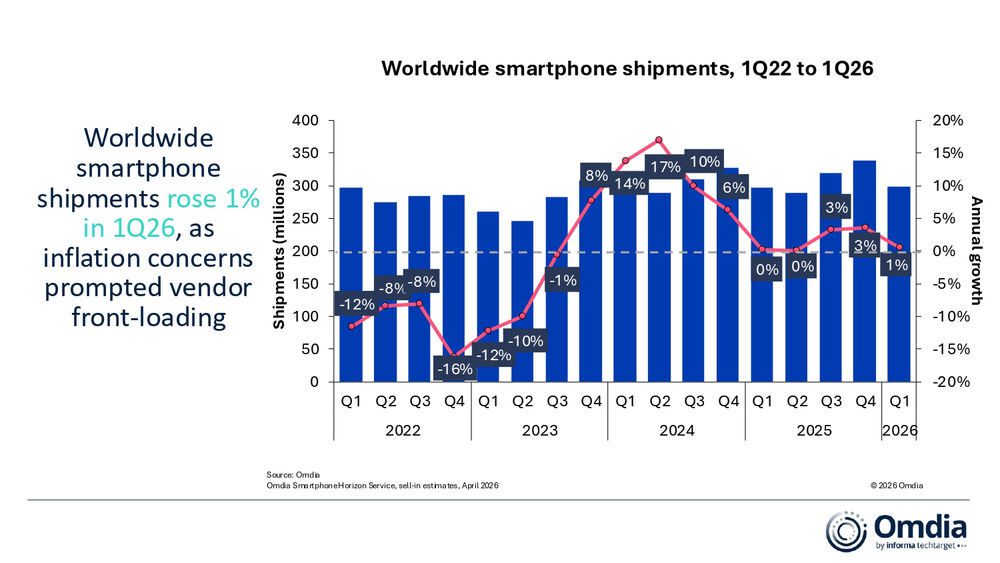

De wereldwijde smartphoneverkoop bereikte in het eerste kwartaal van 2026 een volume van 298,5 miljoen toestellen, een stijging van 1% ten opzichte van dezelfde periode vorig jaar. Volgens onderzoeksbureau Omdia werd de markt in deze periode beïnvloed door twee tegengestelde krachten. Enerzijds zorgde het vooraf inkoopbeleid van fabrikanten zoals Samsung en Apple, die hun voorraden opvoerden in afwachting van verwachte prijsstijgingen voor geheugen en componenten, voor een grotere vraag dan aanvankelijk werd verwacht. Anderzijds bleven macro-economische uitdagingen, zoals aanhoudende inflatie, de koopkracht van consumenten onder druk zetten. Hierdoor ontstond een groeiend verschil tussen de inkoop door winkels en de daadwerkelijke verkoop aan consumenten. Deze disbalans zal naar verwachting leiden tot een duidelijke correctie in het tweede kwartaal en de tweede helft van 2026.

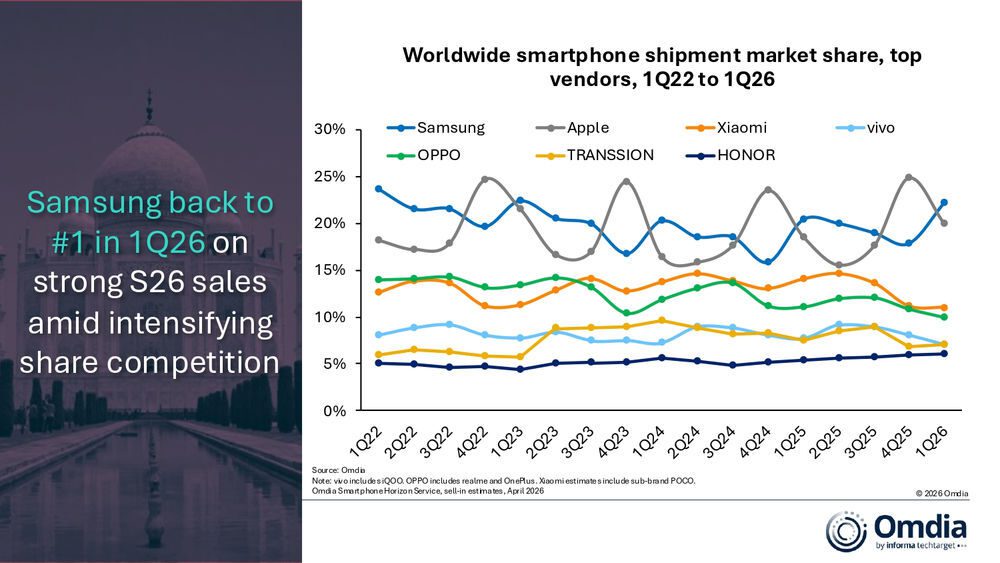

Samsung behield onverwacht zijn positie als grootste fabrikant ter wereld met 65,4 miljoen verkochte toestellen, een stijging van 8% ten opzichte van vorig jaar. Deze groei was te danken aan de sterke prestaties in zowel het instapsegment, waar de A-serie populair bleef in opkomende markten, als in het premiumsegment, waar de Galaxy S26-serie veel vraag kende.

Apple verkocht 60,4 miljoen toestellen, een toename van 10% op jaarbasis. De iPhone 17-serie was de belangrijkste groeimotor, met name de nieuw geïntroduceerde iPhone 17e, die een sterke start kende in telecomgedreven markten zoals de Europese Unie en Japan. De iPhone 17 Pro en Pro Max deden het bij hun lancering beter dan hun voorgangers, met name in vasteland-China, waar de verkoop met 42% steeg ten opzichte van vorig jaar.

Xiaomi verkocht 33,8 miljoen toestellen, een daling van 19% op jaarbasis, de sterkste terugval onder de top vijf. Omdat meer dan de helft van de verkopen van Xiaomi in het segment onder de 200 dollar valt, is het merk bijzonder gevoelig voor prijsstijgingen van geheugen, wat de marges onder druk zet en de verkopen in het kernprijssegment beïnvloedt.

OPPO op vierde plaats

OPPO (inclusief realme en OnePlus) stond op de vierde plaats met 30,7 miljoen verkochte toestellen, een daling van 6% op jaarbasis. vivo volgde op de vijfde plaats met 21,3 miljoen toestellen, een afname van 7%. Beide merken zagen een eencijferige daling, in lijn met de zwakkere verkoop in het eerste kwartaal, na een versnelde inkoop van instapmodellen in het vierde kwartaal van 2025.

Buiten de top vijf was HONOR de snelstgroeiende fabrikant in de top 10, met 19,2 miljoen verkochte toestellen, een stijging van 19% op jaarbasis. Deze groei werd vooral gedreven door een sterke internationale expansie, waarbij HONOR zijn verkoopvolume in het Midden-Oosten en Afrika meer dan verdubbelde ten opzichte van vorig jaar. In de eigen markt, China, daalde de verkoop echter door toenemende concurrentiedruk.

Prijsstijgingen

De resultaten van het eerste kwartaal van 2026 weerspiegelen een markt in de vroege fase van een verstoringscyclus aan de aanbodzijde, aangedreven door aanhoudende prijsstijgingen voor geheugen, opslag en verwerkingscomponenten. Omdia karakteriseert de huidige situatie als de groeifase van een driefasencyclus, waarbij continue prijsstijgingen fabrikanten en distributeurs aanzetten om bestellingen naar voren te halen om toekomstige kosten te beperken.

De effecten van vooraf inkoop waren duidelijk zichtbaar: fabrikanten versnelden de levering aan winkels in afwachting van verdere kostenstijgingen, wat de groei in verkoopcijfers ondersteunde, maar ook leidde tot een overschot aan voorraad. Distributeurs bouwen eveneens extra voorraad op om zich te beschermen tegen stijgende eindprijzen, wat het effect van vooraf inkoop versterkte.

Daarnaast bleef de consumentenvraag achter bij de inkoop door winkels. Aanhoudende inflatie in essentiële productcategorieën drukte de bestedingen voor niet-essentiële uitgaven, wat leidde tot langere vervangingscycli en selectiever koopgedrag, met name in het midden- tot premiumsegment.

Hogere kosten doorberekend

Fabrikanten zijn begonnen de gestegen kosten door te berekenen in de prijs, met name bij instapmodellen waar de winstmarges beperkt zijn. Dit had een grotere impact in opkomende markten, waar prijsgevoeligheid hoger is, wat de vraag verder onder druk zette en het verschil tussen inkoop en daadwerkelijke consumptie vergrootte.

“De prestaties in het eerste kwartaal van 2026 laten een markt zien waarin aanbodzijde-dynamieken de onderliggende vraagsignalen tijdelijk hebben vervormd. De vooraf inkoopactiviteiten van zowel fabrikanten als distributeurs hebben de verkopen op korte termijn opgedreven, maar dit heeft geleid tot een overschot aan voorraad dat in de komende kwartalen als een rem zal werken nu de vraag normaliseert,” aldus Le Xuan Chiew, Research Manager bij Omdia.

Voorraad terugdringen

De markt zal naar verwachting overgaan van een periode van vooraf inkoop naar een langere fase van aanpassing, waarin het overschot aan voorraad in de distributeurskanalen wordt teruggedrongen tegen een achtergrond van afnemende vraag. Hoewel op korte termijn een normalisatie van de voorraadniveaus wordt verwacht vanaf het tweede kwartaal van 2026, zal het herstel waarschijnlijk ongelijkmatig en minder krachtig zijn dan eerder werd voorzien.

Inflatie zal naar verwachting in de tweede helft van het jaar een duidelijker en vertraagd effect hebben op de consumentenvraag, naarmate de cumulatieve impact op de koopkracht en bestedingen voor niet-essentiële producten volledig zichtbaar wordt. Dit zal waarschijnlijk leiden tot nog langere vervangingscycli en een verdere afname van de vraag, met name in het midden- tot premiumsegment.

Prioriteiten verleggen

In deze omgeving zullen fabrikanten hun prioriteiten verleggen naar het strakker beheersen van de inkoop, het beperken van voorraadrisico’s en het beschermen van marges, terwijl de groei in verkoopvolumes beperkt blijft. Als gevolg hiervan zal de marktprestatie in de tweede helft van 2026 naar verwachting te maken krijgen met neerwaartse risico’s, waarbij de inkoop door winkels steeds meer zal aansluiten bij voorzichtige vraagverwachtingen in plaats van uitbreiding van distributeurskanalen.

“De smartphonemarkt is een periode ingegaan die gekenmerkt zal worden door aanzienlijke verstoringen en structurele veranderingen. De druk aan de aanbodzijde, met name op het gebied van DRAM-geheugen en opslag, is de afgelopen negen maanden geïntensiveerd en zal de komende twee jaar een cruciale factor blijven die de marktdynamiek vormgeeft,” aldus Runar Bjørhovde, Principal Analyst bij Omdia.

Meer over Mobility

Over Wouter Hoeffnagel